●税理士 北川 順一

今年も年末が近づき、毎年恒例の「年末調整」の時期となりました。年末調整とは、給与の支払者である会社が従業員から源泉徴収した所得税額と、従業員が1年間に納めるべき所得税額とを比較し、過不足を精算する手続きのことを言います。年末調整は、対象となる人の選別や各種申告書等の書類の準備、給与の集計など会社にとって事務負担が大きいものですが、源泉徴収義務の一環として重要な手続きとなります。そこで、今回は年末調整に当たって注意すべきポイントについてご説明致します。

1. 対象となる人・ならない人の選別

年末調整は、会社に所属するすべての従業員が対象となるわけではありません。対象となる人としては、1年を通じて勤務している人、年の中途で就職し、年末まで勤務している人が代表的な例です。i

一方、対象とならない人の例としては、本年中の給与総額が2,000万円を超える人や、被災等により源泉徴収の徴収猶予や還付を受けた人等が該当します。

この他にも、年末調整の対象者となるか否かについての要件があるため確認が必要です。ii

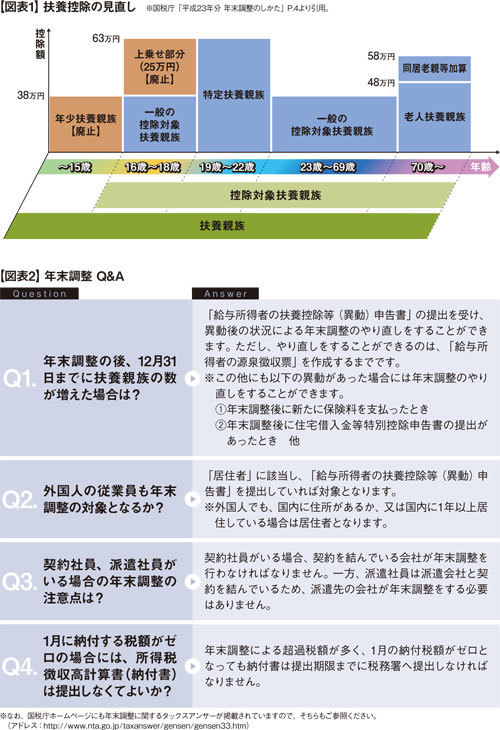

2. 扶養控除の見直し

平成22年度の税制改正における扶養控除の見直しにより、16歳未満の「年少扶養親族」に対する38万円の扶養控除が廃止され、さらに16歳以上19歳未満の人の扶養控除上乗せ分25万円が廃止されましたiii(図表1参照)。そのため、「特定扶養親族」の範囲が従来の「16歳以上23歳未満」から「19歳以上23歳未満」の扶養親族に変更されています。当該見直しは扶養控除額に直接影響するため、今年の年末調整では特に注意が必要です。iv

3. 年末調整後に給与の追加支払いがあった場合

年末調整の対象となる給与は、その年の1月1日から12月31日までの間に支払うことが確定した給与です。v 年末調整では、支給日が契約等で定められている場合はその支給日、定められていない場合は支給をした日において支払が確定したことになります。

では、年末調整が終了した後、給与の追加支払いがあった場合はどうでしょうか。このとき、当該給与が本年中に支払の確定したものである場合、その追加分も含めた上で、年末調整のやり直しをすることになります。また、給与の追加支払い以外にも年末調整のやり直しをする場合がありますので、年末調整後も注意が必要です。vi

◆◆◆◆◆◆◆

年末調整は、会社にとっては源泉徴収義務者として、従業員にとっては1年の総決算として重要な手続きです。今回取り上げたポイント以外にも注意すべき点は多数あります。年末調整に関してよくある質問のうち、代表的なものを図表2に載せましたのでご参照ください。会社にとって事務負担の大きい年末調整ですが、確認事項をしっかり整理しながら進めることが重要です。

i 年末調整を行う日までに「給与所得者の扶養控除等(異動)申告書」を提出していることが前提です。

ii 国税庁「平成23年分 年末調整のしかた」pp.8-9をご参照ください。

iii 「こども手当」や「高校授業料実質無償化」によるものです。

iv これに関連して、「給与所得者の扶養控除等(異動)申告書」の様式も変更されているためご注意ください。

v 国税庁HP>タックスアンサー>源泉所得税>年末調整>No.2668年末調整の対象となる給与

vi 図表2 Q1を併せてご参照ください。

| 年末調整のポイント整理 この記事は参考になりましたか? |