●税理士 北川 順一

明治32年から続いている源泉徴収制度。サラリーマンにとっては当たり前の仕組みとなっていますが、所得の支払者からすれば、どの支払に対してどの割合で源泉徴収すれば良いのかなど実務的には結構面倒な作業です。今回は、この源泉徴収制度の概要について説明いたします。

1. 申告納税と源泉徴収

我が国の所得税法は、「申告納税制度」といって、所得者に対して、その年中に稼得した所得とそれに対する税額を自らが計算し申告納付することを要請しています。

一方で、所得の支払者に対しては、「源泉徴収制度」といって、特定の所得を支払う際には所定の所得税を徴収し、これを国(税務署)に納付することを義務化しています。

よって、所得者は、年中においてはその所得の支払を受ける都度、その所得の支払者を通じて所得税を国に仮払いし、確定申告等を通じて年間の所得税が確定した時に、源泉徴収により仮払した分と精算することになります(不足すれば納税、余剰すれば還付)。

源泉徴収制度は、申告納税制度を補完している関係です。

2. 源泉徴収義務と対象所得の範囲

給与や報酬など源泉徴収の対象となる所得の支払者は、その支払金額について源泉徴収する義務を負っており、この源泉徴収する義務のある者を「源泉徴収義務者」といいます。これには、会社だけでなく、組合、学校、官公庁、個人、人格のない社団等も含まれます。

また、源泉徴収の対象となる所得の範囲については、その支払を受ける者の区分(居住者、非居住者、内国法人、外国法人)により異なっています。今回は対象範囲については具体的には記述しませんが、所得者の区分により対象は随分と違います。国税庁のホームページ等でご確認下さい。i

3. 源泉徴収の要否は契約時にも注意!

その所得の支払について源泉徴収が必要がどうかは、支払担当者だけでなく、例えば出版や映像製作関係の会社などは、その外注先等と交渉する方などとも、情報を共有することが重要です。場合によっては、支払額の20%を源泉徴収することになりますので、交渉時に相手に提示している金額は、取引総額なのか手取り額なのかをあいまいなままにしておくと、支払時にトラブルが起こる可能性があるからです。

特に海外との取引の場合、源泉徴収された所得税が、その者のその国での税額計算上、すべて税額控除の対象になるとは限りません。また、事前に日本において一定の届出をすれば源泉税率が下がる(例えば20%→10%)軽減・免除制度もありますので、契約時に十分留意することが必要です。

4. 震災と源泉徴収

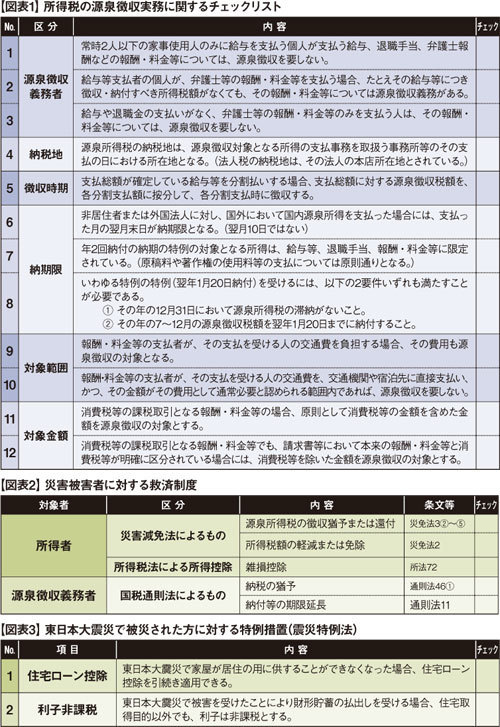

災害被害者に対する救済措置としては、図表2の通り所得者向けと源泉徴収義務者向けに区分して設けられています。また、震災特例法による特例措置としては図表3の内容が定められています。あわせてご確認下さい。

◆◆◆

所得税の源泉徴収実務上の注意点をチェックリスト化し、図表1として掲載しましたので、ご参照下さい。

| 所得税の源泉徴収制度 この記事は参考になりましたか? |