文●税理士 北川 順一

サラリーマンの多くは年末調整によって所得税額が確定し納税も完了しますが、2000万円を超える給与を受けている人や、給与以外の所得がある人は、所得税の確定申告をする必要があります。今回は、どのような所得に課税され、確定申告する必要があるのかについて見てみましょう。

1. サラリーマンの確定申告の実態

国税庁の発表※1によると、平成21年分の所得税確定申告書の提出件数は2367万件で、11年ぶりに前年より減少しましたが、国民の5人に1人が提出していることになります。そのうち納税額のある申告が717万件で4年連続減少し、還付申告は1299万件で5年連続増加しています。また、サラリーマンの確定申告件数は976万件で、事業所得者の393万件の実に2.5倍となっています。

2. 確定申告する必要があるケース

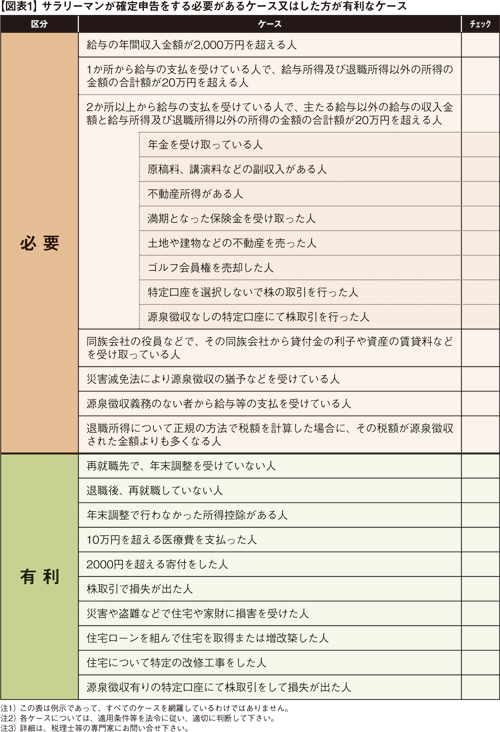

給与の年間収入金額が2000万円を超えるサラリーマンは会社では年末調整をしていませんので、各所得控除等を受けるためにも、確定申告する必要があります。また、20万円超の給与所得・退職所得以外の所得がある場合等にも確定申告の必要があります。詳しくは図表1の区分「必要」の欄をご参照下さい。

3. 確定申告すると有利なケース

同じく図表1の区分「有利」の各ケースは、確定申告すれば、還付もしくは損失を次年に繰り越せるなどのメリットを受けられる可能性があるケースです。もちろん納税となる場合もあります。それぞれに適用要件等がありますので、確認の上、手続することが必要です。なお、サラリーマンの確定申告の52.6%(682万件)が還付申告となっています。※1

4. 20万円以下は申告不要?必要?

サラリーマンは、給与所得と退職所得以外の所得が20万円以下の場合は確定申告の必要はありません。ただし、これは確定申告をしない場合のみに選択できるもので、他の理由で確定申告する場合には、20万円以下の所得を含むすべての所得を申告しなければなりません。確定申告していながら20万円以下の所得を含めないケースが見受けられますのでご注意下さい。

5. 保険継続に注意!

サラリーマンが、満期や途中解約により受け取る保険金は、一時所得として所得税が課税されます。(受取保険金−支払保険料−50万円)×1/2の金額が確定申告の対象となります。(計算結果がマイナスの場合には申告不要です。)

ここで注意が必要なのは、満期となった保険を継続して再契約する場合です。現金として手元に残らないため、所得が発生したという意識が余りありませんが、満期により保険金を受け取ったことに変わりありませんので、計算した金額がプラスであれば、確定申告の対象となってしまいます。

所得税の確定申告期限は3月15日です。還付申告は1月1日から、確定申告は2月16日から受付を開始します。早めにご自身の所得をご確認いただき、チェックリストに該当する可能性があれば、私ども専門家にお気軽にご相談下さい。

※1 :国税庁「平成21年分の所得税、消費税及び贈与税の確定申告状況等について」平成22年5月

※2 :参考:国税庁タックスアンサー