文●税理士 北川 順一

毎年、年末になると恒例行事の如く提出している扶養控除等申告書ですが、何のために、いつ提出するものなのかご存知でしょうか。知らないことで控除もれなどがあっては本人が損をしてしまいます。この機会に提出の目的や、その際の注意点を再確認してみましょう。

1. 年末調整は会社の義務

給与の支払者(会社や事業者)は、扶養控除等申告書を提出した人に対して、年末調整をする義務があります。i 年末調整の対象となる人から、「確定申告するから年末調整しないでくれ」と言われても、会社としては年末調整をする義務があります。

2. 扶養控除等申告書の提出は本人の義務

給与の支払いを受ける人

は、扶養控除等申告書を、主たる給与の支払者を経由して税務署長に提出する義務があります。ii

年末調整は会社の義務ですが、扶養控除等申告書の提出自体は、給与をもらう人の義務なのです。提出しないと各控除が受けられないこともありますし、自分のことは自分で責任を持って提出しましょう。

なお、扶養控除等申告書を提出しない場合、①毎月の給与の源泉徴収税額がより高額となる、②よって毎月の手取り額が減少する、③年末調整をしてもらえない、④確定申告する必要がある、などのデメリットが生じます。

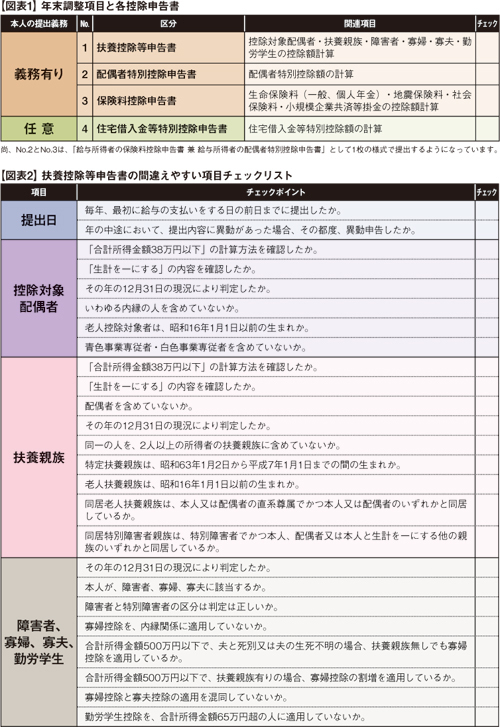

3. 年末調整に必要な申告書は4つ

給与の支払いを受ける人が、年末調整に関連して会社に提出する申告書は4つあり、そのうち提出義務のあるものは3つあります(図表1参照)。また、申告書の提出が任意となっているいわゆる住宅ローン控除については、本人が住宅借入金等特別控除申告書を会社(給与支払者)に提出した場合に限り、会社が年末調整の中で計算することになります。

4. 間違えやすい項目

1. 提出日:年末にその年の分を提出するのではなく、毎年、最初に給与の支払いをする日の前日までに提出します。たとえば、平成23年分の申告書は、H23年1月の最初の支払日の前日までに提出するという意味です。そうしないと、毎月の源泉徴収額を決められないという理屈です。

2. 合計所得金額38万円:単なる収入金額の合計では有りません。パートなどの給与なら給与所得控除(最低65万円)を引いた後の金額、事業所得なら収益から費用を控除した金額などの合計が、合計所得金額となります。

3. 生計を一にする:所得税法上、「生計を一にする」とは、必ずしも同居が絶対条件でありません。たとえば、進学の都合で別居しており、生活費や学資金の送金の事実がある場合には、「生計を一にしている」ものとして取り扱われる場合もあります。勤務や療養等の都合で同様の場合も然りです。なお、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、「生計を一にする」ものとされます。なかなか判断の難しい項目です。

5. 来年の扶養控除等申告書

税制改正により様式が変更されました。特に扶養親族の見直しに伴い、16歳未満の控除対象扶養親族は最下欄の「住民税に関する事項」にのみ記入することとなりました。記入間違えのないようにご注意下さい。

扶養控除等申告書の内容は、正確には本人にしか分かりませんし、申告しない項目はそのまま処理されてしまいます。これを機会に提出内容をじっくりと確認して、控除もれ等が無いようにしましょう。

i ) 所得税法 第190条 ii ) 所得税法 第194条