文●税理士 北川 順一

個人が、他の個人から財産をもらったときは、贈与税の対象となります。

※

毎年1月1日から12月31日までの間に他の個人から財産をもらった場合には、翌年の3月15日までに贈与税の申告と納税をしなければなりません。ところが、贈与税の課税方法には、「暦年課税」と「相続時精算課税」の2種類あり、財産をもらった人は贈与してくれた人ごとに、課税方法を選択できることになっています。

ということは?そうです!選択できるからには、それぞれの方法にメリット・デメリットがあり、負担税額にも大きく影響するということです。

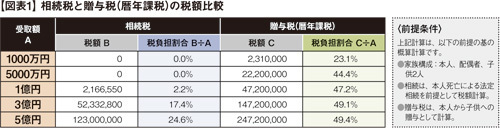

1. 贈与税がダントツに高い!

相続税、贈与税とも最高税率は50%で同じですが、50%が適用される水準が違います。相続税は「3億円+基礎控除」以上の相続財産に50%の最高税率が適用されるのに対し、贈与税は「1,000万円+基礎控除」以上の贈与財産に対して、50%の最高税率が適用されます。つまり、贈与税(暦年課税)はダントツに高いのです。(図表1参照)

2. 暦年課税とは

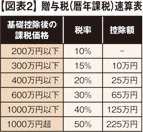

暦年課税とは、1年間に贈与を受けた財産の合計額を基に贈与税額を計算する方法です。

例えば、3000万円の現金贈与を受けた場合、以下の計算となります。 課税価格 基礎控除額 税率 控除額 贈与税額

(3000万円−110万円)×50%−225万円=1220万円

つまり3000万円の現金を贈与してもらうには1220万円(40.6%)の税負担が必要なわけです。(税率・控除額は、図表2参照)

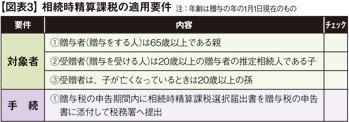

3. 相続時精算課税とは

相続時精算課税とは、贈与を受けた時に一定税率で贈与税を納付し、贈与者が亡くなったときに相続税にて精算する方法です(要件は図表3参照)。

例えば3000万円の現金贈与を受けた場合、以下の計算となります。 課税価格 特別控除額 税率 贈与税額

(3000万円−2500万円)×20%=100万円

ただし、相続時精算課税を選択した場合の贈与時の税額は仮の税額であって、その贈与者の相続時に、生前に贈与した分を相続財産に含めて相続税を計算し、その相続税から既に支払った仮の贈与税分を控除して相続税を納付することになります。つまり、相続時に、既に納付した贈与税と最終的に計算した相続税とを精算するという課税の仕組みなのです。いったん選択すると暦年課税に戻れないこの仕組み、場合によってはデメリットとなるリスクがありますので、ご注意下さい。

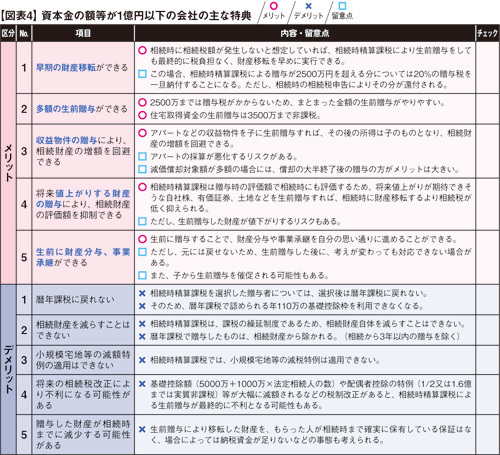

4. 相続時精算課税のメリット・デメリット

さきほどの3000万円の現金贈与時の税額を比較してみて下さい。相続時精算課税の方が税額が1000万円以上少なくなっています。これだけみると相続時精算課税の方が断然有利に思えます。しかし相続時精算課税は、基本的に課税の繰延制度です。その本質を理解したうえで、図表4の内容をよくご検討下さい。

メリット、デメリットは表裏一体。その時は良かれと思ってやったのに、時がたてばまったく逆の効果になってしまったという例はたくさんあります。選択肢が増えた分、より慎重な対応が必要となります。

贈与税には、配偶者に関する特例や住宅取得に関する特例等もあります。いずれにしても、税理士等の専門家にご相談の上、ご検討下さい。

※会社など法人から財産をもらったときは、一時所得として所得税・住民税の課税対象となります。