文●税理士 北川 順一

給与と言えば金銭で支給されるのが一般的ですが、従業員の方は金銭での給与以外にも、食事の支給を受けたり、自社製品を安く購入できたりといろいろな形で会社から物や権利を受け取っています。税務の世界では、従業員が受け取るこの物や権利その他の経済的利益を「現物給与」と言い、給与の一部として課税することを原則としています。 経営者の方が、従業員の福利厚生等のためにと思って実行しても、給与課税されると効果が減殺されてしまうことも少なくありません。原則は課税の現物給与ですが、非課税制度がありますので、有効に活用し、効果ある福利厚生を実行したいものです。

1. 給与所得は課税が原則

給与所得とは、使用人や役員に支払う俸給、給料、賃金、歳費、賞与のほか、これらの性質を有するものをいいます。

金銭による給与としては、上記のほか残業手当や職務手当、家族手当、住宅手当などの手当が含まれます。一方、金銭以外の給与としては、食事支給等の現物給与があり、手当も現物給与も給与として課税されるのが原則です。

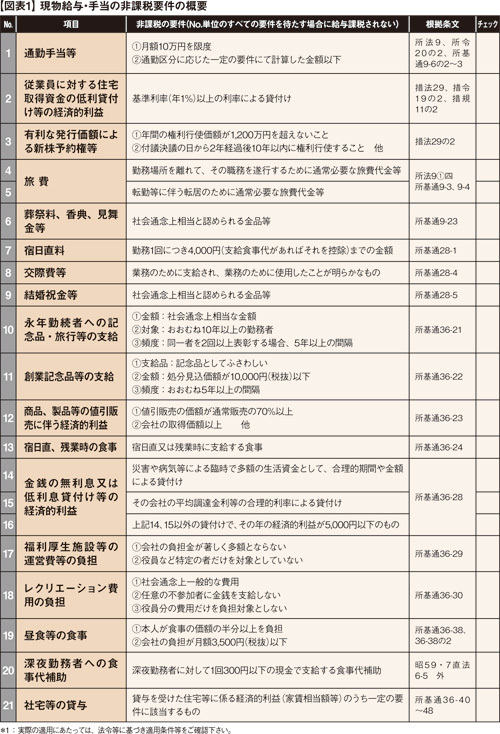

2. 現物給与と非課税制度

給与は、金銭で支給されるのが普通ですが、食事の現物支給や商品の値引販売など物や権利その他経済的利益で支給されるものもあり、これらを「現物給与」と言います。ただし、現物給与は、換金性に欠けることや受給者側に物品選択の余地がないことなどの特殊性から、金銭給与とは異なる取扱い(=非課税)が定められています。現物給与の非課税とともに、一定の手当にも非課税となるものがあります。(図表1参照)

3. 現物給与支給時の留意点

現物給与の非課税制度を活用する場合には、それぞれの非課税要件等を確認することが重要です。たとえば、以下のようなケースには要注意です。

食事の支給:2要件のうち、いずれかの要件を満たしていなければ、会社負担額の全額が給与課税されます。(No.19)

永年勤続:現金、商品券で支給する場合や品物を多種類から選択できる場合は給与課税されます。(No.10)

値引販売:無償の場合は給与課税されます。(No.12)

レクリエーション費用:任意の不参加者に金銭支給した場合は、参加・不参加を問わず全員が給与課税されます。(No.18)

低利貸付けの基準:年利4.3%以上なら給与課税なし、4.3%未満なら実際利率との差額に給与課税されます。(No.14、15)

住宅資金貸付特例の期限:年1%を基準とする特例は、H22年12月末日にて廃止されます。ただし、同日以前からの適用者には継続適用が認められます。(No.2)

また、ストックオプション、通勤手当、社宅等の貸与などの項目は、非常に複雑な制度のもと要件が定められていますので、導入にあたっては慎重な検討が必要となります。

図表1のチェックリストにある福利厚生関係の項目等について、会社として従業員に対して何かアクションを起こす時には、専門家にご相談下さい。経営者の従業員への思いを、できるだけ有効なものとするために、ぜひご活用下さい。