文●税理士 北川 順一

「寄附をすると、税金が戻ってくる」という話をお聞きになったことがあると思います。これは、我が国の所得税法上、ある特定の寄附金に対しては所得控除の制度が設けられているためです。今回は、寄附金税制について、その概略をご説明します。

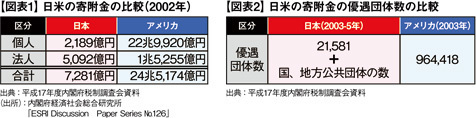

1.寄附金税制の日米比較

図表1をご覧下さい。日本とアメリカの寄附金の比較です。8年前の指標ですが、なんとアメリカは日本の30倍以上の寄附金総額となっており、近年ではその差は一層大きくなっています。 ※脚注2

この差の要因は、A文化の違いとB税制の違いに分けられます。A文化の違いとは、アメリカでは「お金を持っている人が、貧しい人に分け与えるべき」というキリスト教の教えに基づき、寄附が日常の一部として根付いているのに対し、日本ではまだまだ寄附を特別なこととしてとらえる人が多いということです。

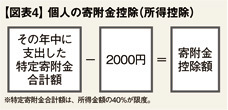

B税制の違いとしては、寄附をすると所得から一定金額を控除するという仕組みは基本的に同じですが、控除できる寄附金の指定先はアメリカの方が断然多く、日本の40倍以上となっています。(参照:図表2)

民主党が税制改正で「税の所得再分配機能」を強調したように、日本ではその機能を国(政府)が中心に担うと考え、アメリカでは民間が担うとの考えに立っている違いでもあるのです。

2.日本の寄附金税制(個人)

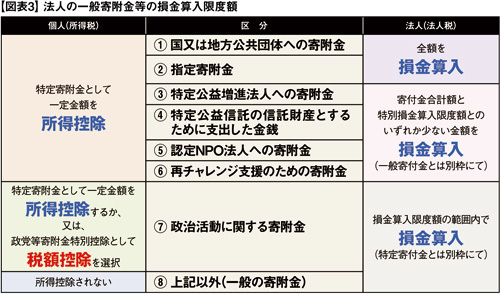

(1)寄附金控除(所得控除)

個人が国等の特定の団体に寄附した場合、寄附金控除として一定の金額を所得から控除できます。

所得控除ですので、「控除額×その人の所得税率」相当額の所得税が減額されますが、実際には「住民税の所得金額×10%」以内の寄附金であれば、図表4の寄附金控除額と同額の税額が減額されます。

(2)政党等寄附金特別控除(税額控除)

個人が政党等に寄附した場合、上記・の所得控除と図表5の税額控除の有利な方を選択できます。

政党等への寄附は他の寄附より優遇されています。

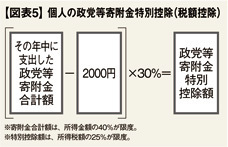

3.日本の寄附金税制(法人)

法人が国・地方公共団体への寄附および指定寄附金を支出した場合(図表3・および・)は、全額損金となります。また、図表3の・から・に掲げる寄附は、図表6の金額を損金算入できます。さらに図表3の・・の寄附金は、・から・の特定寄付金とは別に図表7の金額を損金算入できます。

寄附をする場合、どの寄附金に該当するのか日常処理の段階から区分し、必要に応じて関連書類を入手して下さい。

4.ノブレス・オブリージュ の精神

マイクロソフトのビル・ゲイツ氏やバークシャー・ハサウェイのウォーレン・バフェット氏らの寄附活動を、ノブレス・オブリージュの典型例として称賛する向きがある一方、税金を払うより自分の意向が反映できる寄附を選択しているに過ぎないと見る方もあり、考え方は様々です。寄附金に関する税制も日本とアメリカのどちらのやり方がいいのかの答えはありません。

真に寄附を必要としているところに寄付が集まる仕組み作りと、それを支える皆さんの意識が大切なようです。

※脚注1:坂本光氏「日本の寄付金がアメリカの100分の1の理由は?」(gooマネー)を参照しました。

※脚注2:三菱総研、山田英二氏、H20.5.12「諸外国における寄附の状況と税制の役割」によると、H18−H20の データでは、日本約7千億円、アメリカ34兆円となっている。

※脚注3:身分の高い者はこれに応じて果たさねばならぬ社会的責任と兼務があるという欧米社会における基本的な 道徳観(大辞泉より)