文●税理士 北川 順一

今回は、前月号に続き平成22年度税制改正の個人編をご説明いたします。

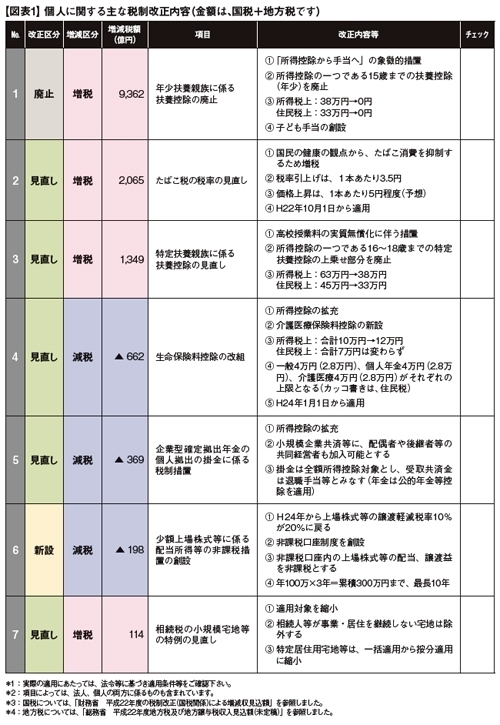

個人編の目玉は何と言っても、「所得控除から手当へ」のキャッチフレーズのもと改正された各種扶養控除の廃止、見直しです。

ただし、その背景には税の持つ「所得の再分配」機能を重視した富裕層への課税強化の流れが着々と進行しているようです。

新政権の考え方を探ってみましょう。

1. 増税ベスト3

今回の改正での増税総額ベスト3は全て個人関係でした。

1 位:年少扶養控除の廃止 9,362億円

2 位:たばこ税率の見直し 2,065億円

3 位:特定扶養控除の見直し 1,349億円

1位、3位は子ども手当、高校授業料実質無償化とのセットで実質的には負担軽減となる予定です。

2. 「所得控除から手当へ」 とはいうものの・・・

「所得控除から手当へ」のキャッチフレーズのもと、各種所得控除の見直しが行われましたが、生命保険料控除や小規模企業共済等掛金控除など控除が拡充されたものもありました。(図表1 ・4.5参照)

また、今回は見送られた配偶者控除の廃止や年金課税の見直し、老年者控除復活などの公約※1に関する今後の動向に要注目です。

3. なぜ手当なのか?

新政権が、所得控除より手当のほうが良いという理由は、以下のとおりです。

『所得控除は、同じ38万円の所得控除を適用した場合、最高税率(40%)適用の高所得者なら15.2万円、最低税率(5%)適用の低所得者なら1.9万円の減税となり、低所得者より高所得者に有利となる。一方、手当なら所得の高低に関係なく中・低所得者に有利な政策となる。』という考え方です。

4. 富裕層への課税強化!

新政権は、税の「所得の再分配」機能を非常に重視しています。これは結局、富裕層への課税を強化するということになります。その考え方が「所得控除から手当」であり、相続税の課税強化や消費税の引上げに結びついていきます。

相続税については、今まで抜け道的に節税できていた部分(もちろん合法的にです)に対して、今回の改正で適用を制約する等の対応を施しました。さらに今後、課税ベース及び税率構造を見直し、H23年度の改正を目指すと明言しています。課税ベースから見直すとなると、基礎控除(5000万円+1000万円×法定相続人の数)も改正される可能性があり、今回の改正を含め、今までの相続税対策自体を見直す必要が出てきそうです。

消費税の引上げは、それ自体では富裕層より低所得者が不利なためなかなか議論が進みませんし、現政権下では消費税率は引上げないとの合意があります。しかし、将来のために検討はする、ということになっています。方向性としては、一定水準以下の所得者に対して消費税負担に対する税額控除及び手当の導入を検討しています。「所得の再分配」とも相まって、富裕層への課税強化は着々と前進しています。

以上、2回にわたりH22年度税制改正についてご説明いたしました。政権が代わり税制も大きく動こうとしています。特に富裕層の方は、今後の改正動向にも引き続きご留意下さい。

※1:民主党政策集INDEX2009

*1 : 実際の適用にあたっては、法令等に基づき適用条件等をご確認下さい。

*2 : 項目によっては、法人、個人の両方に係るものも含まれています。

*3 : 国税については、「財務省 平成22年度の税制改正(国税関係)による増減収見込額」を参照しました。

*4 : 地方税については、「総務省 平成22年度地方税及び地方譲与税収入見込額(未定稿)」を参照しました。