文●税理士 北川 順一

平成22年度税制改正法案が平成22年3月24日に国会で承認されました。新政権下における最初の税制改正でしたが、結果としては約1兆円の増税となりました。所得税改正においては、「控除から手当へ」というキャッチフレーズのもと、「子供手当て」「高校授業料の無償化」へ向けた改正となり、政権交代を感じる内容でもありました。 今回は、税制改正全般の特徴と法人税に関する内容をご説明いたします。

1. 決め方が変わった!

自民党政権下では、税制改正案の作成組織として、自民党税制調査会(党税調)と政府税制調査会(政府税調)の2組織があり、党税調で決めたことを基に政府税調は追認しているだけだとの「権力の二重構造」批判がありました。新政権下では、税制改正のプロセスを明確にするため、今までの党税調・政府税調を廃止し、新たな政府税制調査会(新税調)を立ち上げ、意思決定を一元化するとともに、新税調の議論はすべて公開し、透明化を図りました。

2. 「公平・透明・納得」の基本原則

H22年度税制改正の基本的考え方は、大綱に「税制改革の視点」として以下の通りまとめられいています。

1 納税者の立場に立った「公平・透明・納得」を基本とした税制改革

2 「支え合い」のための必要な費用の分かち合い

3 税制と社会保障制度の一体的改革

4 グローバル化に対応できる税制

5 地域主権を確立するための税制

改正プロセスの透明化が高まった一方で、「納得」面では、経済政策や財政政策と連携した中長期的な税制改革の全体像が見えないという批判もあります。

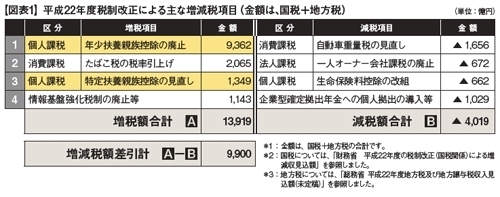

3. 1兆円の増税!

今回の税制改正により、平年度での税収(国税+地方税)は約1兆円の増税となります。その主な内訳は図表1の通りです。政権公約の子供手当、高校授業料無償化とリンクして、個人所得課税にかかる扶養控除の廃止・見直しによる1兆円を超える財源を見込んでいます。(図表1の黄色のセル参照)それ以外の項目では、結果的にプラスマイナスは、ほぼゼロとなっています。

4. 積み残した公約

民主党がマニフェスト等※1に掲げたうち、今回改正では実現せず、積み残した主なものは以下の通りです。

・納税社会保障番号の導入

・中小法人の軽減法人税率引下げ(18%→11%)を含む法人課税ベースの引下げ

・配偶者控除の廃止

・自動車関連暫定税率の廃止

・給与所得控除の上限規制

・租税特別措置の大幅見直し(一部は負担済み)

・年金課税の見直し

・相続税の遺産課税方式への転換検討

国の歳入予算として国債発行収入が税収を超えるという史上初の事態も生じている中、今後の税制改革のかじ取りから目が離せません。

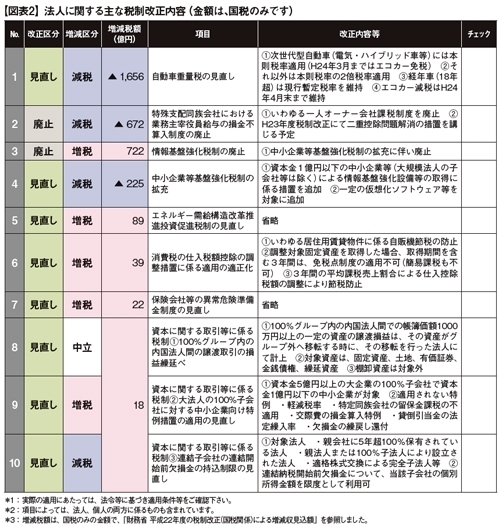

5. 法人に関係する主な改正内容

5.1 一人オーナー会社課税の廃止

H18年度税制改正で登場して以来、評判の芳しくなかった制度が廃止されました。ただし、H23年度税制改正の中でオーナー給与に係る二重控除の問題は抜本的措置を講じることととなっています。

5.2 租税特別措置の見直し

中小企業に対する特例措置はほとんど現行通り維持されました。ただし、限定的とはいえ、租税特別措置の見直しを実行したこと自体は評価されています。

具体的には情報基盤強化税制の廃止に伴い、中小企業等基盤強化税制が拡充されました。

5.3 資本に関係する取引等に係る税制見直し

グループ法人税制としての改正がありました。100%子会社を前提としたグループ間の資産取引は、グループ外へ移転するまで課税しないことや、連結前の子会社欠損金も控除可能となりました。一方では、資本金5億円以上の会社の子会社は、中小企業等の特例を受けられないこととなりましたので、ご留意下さい。

以上、税制改正の全体像及び法人に関する内容を説明いたしました。貴社においても税制改正による具体的な影響を把握したうえで、適切な対応をする必要があります。ご質問、ご不明の点等ございましたら、ぜひお問合せ下さい。 なお、次月号は個人編を説明予定です。

※1:民主党政策集INDEX2009を参照しました。

*1 : 金額は、国税+地方税の合計です。

*2 : 国税については、「財務省 平成22年度の税制改正(国税関係)による増減収見込額」を参照しました。

*3 : 地方税については、「総務省 平成22年度地方税及び地方譲与税収入見込額(未定稿)」を参照しました。

*1 : 実際の適用にあたっては、法令等に基づき適用条件等をご確認下さい。

*2 : 項目によっては、法人、個人の両方に係るものも含まれています。

*3 : 増減税額は、国税のみの金額で、「財務省 平成22年度の税制改正(国税関係)による増減収見込額」を参照しました。