文●税理士 北川 順一

個人で事業を始めたり、新しく会社を設立する場合には、税務署等に対して手続や届出(以下、手続という)が必要です。手続の選択や期限等は、その後の事業経営に大きな影響を与えることがあります。オシム流に例えれば「走りながら考えろ」となりそうですが、起業時の税務手続は「よく考えてから走れ(=手続しろ)」ということになります。今回は、起業時の税務手続の留意点等をご説明します。

1. 起業時の税務手続

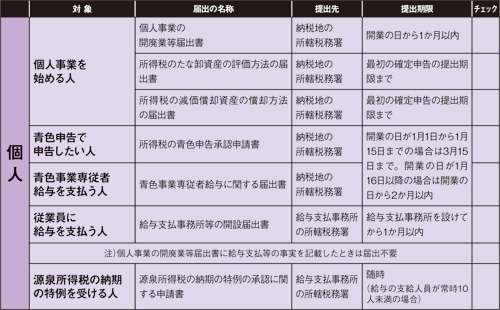

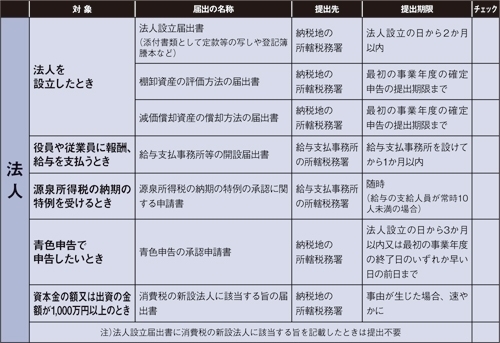

具体的な手続は【図表1】及び【図表2】に記載しています。手続項目のうち、特に重要な項目として、

・資本金をいくらにするのか

・青色申告を選択するのか

・消費税の免税業者か課税業者かの選択

の3点が挙げられます。以下、この3項目の留意点をご説明します。

2. 資本金をいくらにするか(法人)

法人設立届出書には「資本金」の金額を記載します。資本金は、会社設立時に決めなければいけない項目のうちでも最重要項目です。1円以上であれば自由に決められる資本金の金額により、影響を受ける主な項目としては、

・開業時の資金調達金額

・消費税免税業者か課税業者かの選択

・中小企業に対する優遇税制の適用可否

などがあります。

特に、開業時の資金調達金額を直接左右しますので、会社設立計画作成の段階から、その金額は慎重に検討すべきです。資本金額の確定が、起業後の成否に与える影響は極めて高いのです。

3. 青色申告を選択するのか(個人/法人)

青色申告とは、一定水準の記帳をし、その記帳に基づいて正しい申告をすることで、税務上、所得金額の計算などについて有利な取扱いが受けられる制度のことです。

個人にしろ、法人にしろ、金融機関を始めとする外部取引先から決算申告書の提示を求められた場合、青色申告を選択していないと、信用度は相当低下すると思われます。

また、税制上の優遇措置の多くは、青色申告をその要件の1つとしています。

青色申告のハードルは、それほど高くはありませんので、必ず青色申告を選択して下さい。

4. 消費税の免税業者か、課税業者かの選択(個人/法人)

個人事業者または法人で資本金額1000万円未満の場合には、事業開始から2期間は、消費税の免税事業者となることができます。免税事業者となると、消費税の納税義務がなくなるわけですから、本来納付すべき消費税額に相当する金額だけ「得」をすることになります。いわゆる「益税」です。

また、事業計画特に投資計画等にて、設立当初は建物や機械装置等への投資額が多く、本来の消費税額がマイナス=還付となっている場合、免税事業者に該当していても、課税事業者を選択することが可能です。この場合は、課税事業者を選択しないと「損」をすることになります。

以上のように、事業開始時の手続に関する事項には、その後の経営に大きく影響する項目が含まれています。専門家等にもよくご相談の上、慎重に決定して頂ければと思います。

(注)事業開始時には、対税務署以外にも、社会保険の手続等、種々の手続がありますので、ご留意下さい。

【図表1】個人事業の開業に際して必要な税務関係の届出

参考資料:国税庁パンフレット「こんな時は?税の手続きガイド」(平成21年度版)

エールパートナーズ会計発行:成長企業のための情報誌「グローイングカンパニー」

2010年4月号(VOL 117)より

グローイングカンパニー詳細についてはこちら