文●税理士 北川 順一

我が国において、資本金1億円以下の中小企業は、総企業数258万社のうち99%以上を占めています。日本経済の活性化のためには、中小企業の活性化が不可欠として、一定の中小企業には、税制面からも優遇措置を講じています。税制面の優遇措置により、利益の社外流出を抑制し、内部留保を充実させ、将来の投資等に充てることができるのです。

今回は法人税の優遇措置を説明いたします。資本金1億円以下の中小企業の経営者の方、これから起業される方等は、優遇措置の分類及び項目をぜひご一読いただき、適用漏れの無いように専門家等にご相談下さい。

1. 優遇措置の分類

法人税法上の優遇措置とは、最終的には法人税額を減額させる措置を言います。法人税法上の優遇措置の分類には2通りの区分があります。

分類−1 何を減額する優遇措置なのか

1 所得金額を小さくする優遇 ・ 間接的に法人税額を減額させる

2 法人税額を小さくする優遇 ・ 直接的に法人税額を減額させる

分類−2 一時的な優遇なのか、永久的な優遇なのか

3 早期に損金処理できる金額を多く計上する優遇 ・ 一時的に法人税額が減額される(最終的には法人税額は変化しない。)

4 永久に法人税額を減額処理できる優遇 ・ 最終的に法人税額が減額される

優遇措置の各項目は、以下のように分類されます。

【図表1】主な所得税の非課税所得

2. 分類Aの説明

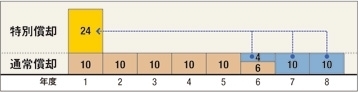

所得金額の計算上、早期に損金処理できる金額を多く計上できる優遇措置です。損金処理できる金額自体は変わりませんので、最終的な負担税額も変わりません。

たとえば、取得時に30%の特別償却ができるということは、取得事業年度では30%の特別償却分だけ法人税額が減額されますが、減価償却できる金額合計自体は変わらないため、最終的には税額は変わりません。ただし、償却を早めにできるため、投資初期の税額負担が軽減されるとともに、その分の投資資金回収も早まるという効果があります。

【図表2】分類Aのイメージ

取得価額:80 耐用年数:8年

償却方法:定額法 ※概算

3. 分類Bの説明

所得金額の計算上、損金算入できる金額があり、その分法人税額が減額される優遇措置です。損金処理できる金額自体が変わりますので、最終的な負担税額が減額されます。

たとえば、交際費は、年600万円まではその90%を損金処理でき、その分だけ法人税額も減額されます。これは、交際費の90%分だけ損金処理できる金額自体が増加していますので、最終的にも、その分の負担税額が減額されます。適用しないと損をすることになります。

【図表3】分類Bの計算例

税引前当期純利益:6000 交際費:2000

法人税法上の税額計算※概算

4. 分類Dの説明

法人税額の計算上、税額自体を直接減額できる優遇措置です。この場合、税額自体を減額しますので、最終的な負担税額が減額されます。

たとえば、取得時に取得価額の7%の特別控除ができるということは、取得事業年度にて減額された金額は、最終的にも減額されたままですので、分類Bと同様に適用しないと損をすることになります。

【図表4】分類Dの計算例

法人税法上の所得金額:8000 情報設備投資:2000

法人税法上の税額計算※概算

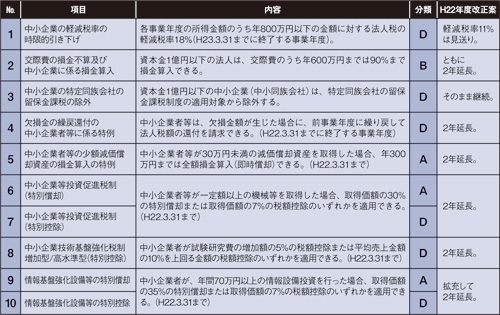

【図表5】に現行制度での、主な中小企業優遇税制をまとめました。適用については要件を確認したうえで、損をしないようご判断ください。参考までに、H22年度の改正案での取扱いを記載しました。

【図表5】中小企業の優遇措置の主な項目及び改正案での取扱い

注1:実際の適用にあたっては、法令等に基づき適用条件等をご確認下さい。