文●税理士 北川 順一

いわゆる「扶養」の範囲で働くことを前提としている方は、年末調整に向けて、今年の所得が扶養の範囲内に収まるように調整しながら働いている方も多いようです。所得税でいうところの配偶者控除、配偶者特別控除、扶養控除の恩恵を受けるための条件やポイントを確認してみましょう。また、同じく「扶養」といっても、社会保険の扶養の条件は所得税のそれとは異なります。社会保険の扶養の条件についてもこの機会にご確認下さい。

1. 所得税の扶養の条件

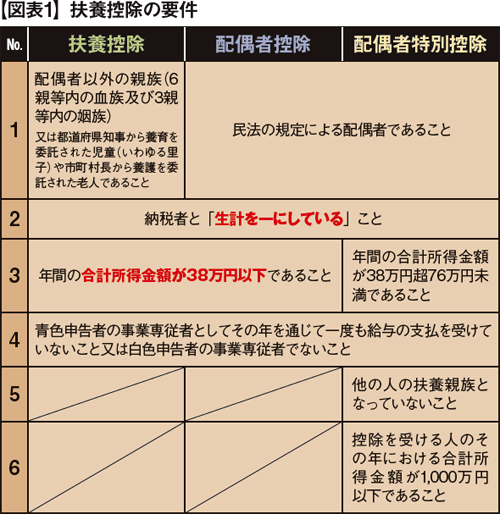

納税者に所得税法上の扶養親族となる人がいる場合、一定金額の所得控除が受けられます。同様に配偶者控除、配偶者特別控除は配偶者を対象とした一定の所得控除が受けられる制度です。これらの控除を受ける条件は図表1の通りです。

ここでのポイントは、・生計を一にしていること及び・合計所得金額が38万円以下であること、の2点です。

2. 生計を一にしていること

所得税法上、「生計を一にしている」とは、必ずしも同居が絶対条件でありません。たとえば、進学の都合で別居しており、生活費や学資金の送金の事実がある場合には、「生計を一にしている」ものとして取り扱われる場合もあります。勤務や療養等の都合で同様の場合も然りです。

なお、親族が同一の家屋に起居している場合には、明らかに互いに独立した生活を営んでいると認められる場合を除き、「生計を一にする」ものされます。

3. 合計所得金額が38万円以下であること=103万円基準

合計所得金額とは、医療費控除や扶養控除などの所得控除を受ける前の所得金額の合計を言います。給与所得でいえば給与所得控除後の金額、事業所得でいえば事業収入から事業経費を差引した後の金額などの合計です。

パート・アルバイトの方がよく「年収103万円」以内にしたいというのは、103万円の給与収入から給与所得控除65万円を控除すると38万円となり、扶養控除の条件である「合計所得金額38万円以下」に該当させるためです。

コピーライターやスタイリストのような事業所得者の場合は、事業収入から事業経費(青色申告控除を含む)を差し引いた事業所得が38万円以下であることが必要ですので、ご注意下さい。

4. 社会保険の扶養の条件=130万円基準

社会保険上の扶養の条件は、所得税法上の扶養とは別個のものです。以下の基本的条件をもとに扶養の事実を総合的に判断することとなります。

1 被扶養者の年収が130万円未満

2 被扶養者の収入が被保険者の1/2未満

3 別居親族の収入が仕送額の1/2未満

4 3親等以内の親族

また、所得税のようにその年の12月31日の現況(過去実績)により判断するのではなく、今後の収入が月次ベースでみて扶養の対象と判断されればその時点から扶養に入れることもあります。社会保険の扶養の判断及び手続は所得税法上より複雑ですので、詳細は、会社及び加入保険組合等にご確認下さい。

5. 住民税の扶養の条件=100万円基準

住民税の扶養の条件は所得税と同様です。住民税の基礎控除は33万円のため、給与所得者の場合、給与所得控除65万円+基礎控除33万円=98万円以上の場合、所得割が課税されるところ、条例により100万円までの給与収入には課税されないよう定めています。

ただし、均等割については、地域により非課税の基準が違います。東京都23区では35万円(給与所得者なら給与所得控除65万円と合わせて100万円)、福島県南会津町だと28万円(給与所得者なら給与所得控除65万円と合わせて93万円)以下の所得であれば、均等割りが課税されません。

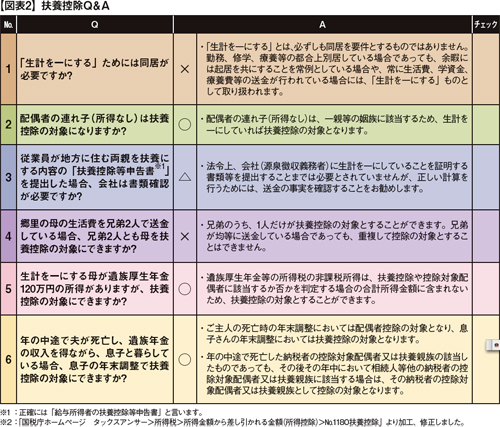

以上、一口に「扶養」といっても、所得税・住民税、社会保険で相違しています。それぞれの条件を理解したうえで、ご自身の不利とならないようご注意ください。なお、図表2において、所得税法上の扶養に関するQ&Aを掲載しましたので、ご参照ください。

※1 :正確には「給与所得者の扶養控除等申告書」と言います。

※2 :「国税庁ホームページ タックスアンサー>所得税>所得金額から差し引かれる金額(所得控除)>・1180扶養控除」より加工、修正しました。