理屈からすれば、消費税は本体価格に対して5%上乗せするわけですから、その違いによって支払う(受取る)金額が5%違ってしまいます。また、納税する金額からみれば、支払った金額が同じであれば、消費税がかかっている方がかかっていない場合に比べ、納税額が少なくなります。

その取引に消費税がかかるのか、かからないのか?まずは、正しい課否判定が必要です。実務上、間違えやすい事例をチェックリストにしましたので、一度、会計処理をご確認下さい。

1. 消費税の課税対象4要件 (国内取引)

消費税の課税対象には、輸入取引と国内取引があります。

輸入取引は、保税地域から引き取られる、すなわち通関する外国貨物が消費税の課税対象となります。

一方、国内取引については、次の4要件すべてを満たす取引が消費税の課税対象となります。

1 国内取引である。

2 事業者が事業として行っている。

3 対価を得て行っている。

4 資産の譲渡及び貸付並びに役務の提供である。

この4要件のうち1つでも満たさなければ消費税の課税対象とはなりません。

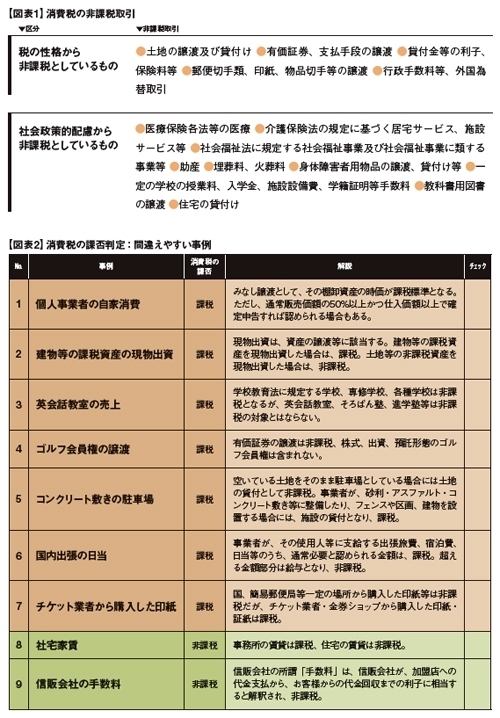

2. 非課税取引は例外処理

国内取引であっても、課税の対象としてなじまないものや社会政策的配慮の観点から非課税取引(図表1)が定められています。国内取引4要件を満たしていても、消費税を課税しない例外処理です。

実務的に課否判定を間違えやすいのは、この非課税取引の取扱いです。詳しくは、消費税法第6条第1項及び別表第一等に規定されていますが、図表2では、間違えやすい事例を記載しています。判定事例だけで1冊の本が出来てしまうくらいですから、勘違いするのも致し方ありませんが、実際、意外と課否判定を間違えているケースが多いようです。

3. 具体例

以下の例は、「手数料」や「出資」という言葉だけでは、適正に判断できない場合があるという例です。

1)信販会社の手数料は、非課税。

商品の売買代金をお客様がクレジットカードで決済した場合、信販会社からは売買代金から手数料を控除した金額が振り込まれます。この取引は・売掛金債権の信販会社への譲渡、・手数料控除後の上記・の譲渡金額の振込、に区分されます。・は金銭債権の譲渡取引として非課税取引に該当し、・は信販会社が譲渡代金支払いからお客様から代金を回収するまでの利子に相当すると解釈され、これも非課税取引となります。

2)現物出資は、課税(課税資産の場合)

現物出資は資本取引ではなく、資産の譲渡等に該当します。よって、建物等の課税資産を現物出資した場合は課税、土地等の非課税資産を現物出資した場合は非課税となります。

次の例は、非課税取引の範囲を正確に把握しておかないと、適正に判断できない場合があるという例です。

3)整備された駐車場の貸付は、課税

事業者が、単に空いている土地をそのまま駐車場として貸し付ける場合には、土地の貸付として非課税ですが、アスファルト敷き、コンクリート敷き、砂利敷き等の整備をしたり、フェンス設置、区画設置などをした場合には、施設の貸付として課税となります。

消費税の課否判定のポイントは、国内取引4要件及び非課税取引の把握です。思い込み等で処理してしまうと、課否判定を間違えてしまう可能性がありますので、十分ご注意下さい。