文●税理士 北川 順一

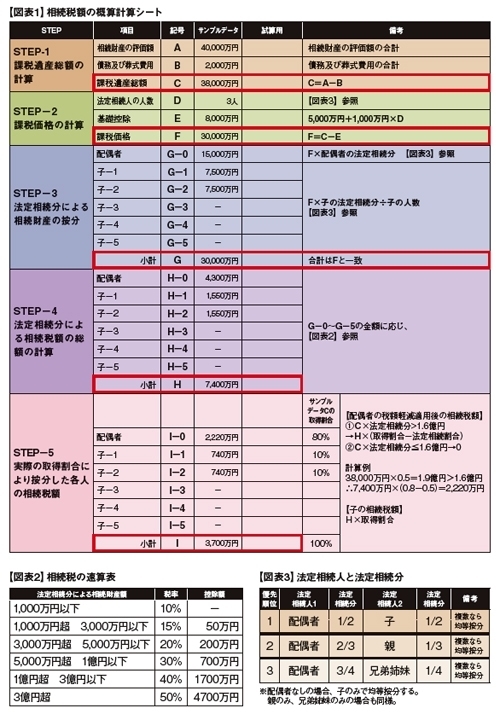

とかく高いと評判の相続税ですが、実際に、どのような計算で相続税が算出されるのかご存知でしょうか。今回は、図表1にて、相続税の概算計算方法を説明しています。安心するのか、心配になるのか。ぜひ一度、相続税の概算計算をしてみて下さい。

1. 95%は相続税が発生しない!

国税庁の発表によると、平成19年に発生した相続の件数(110.8万人)に対して、相続税が生じた件数(4.6万人)の割合は、4.2%でした。相続が発生しても、95%の案件では、相続税を納める必要がないということです。意外と納税割合は低いですね。

これは、基礎控除(下記4参照)や配偶者の税額軽減(下記5参照)などの相続税計算上の控除、税額軽減規程等の効果によるところが大きいようです。

2. 相続3回で財産は8分の1になってしまう?!

日本の相続税率は、最高50%(図表2参照)です。相続ごとに50%が税金で目減りしてしまうと考えると、3回相続があると、財産は8分の1になってしまいます。たとえば、100億円の財産は、3回相続すると12.5億円に減ってしまうのです。

1回目 100億−50億(税金)=50億

2回目 50億−25億(税金)=25億

3回目 25億−12.5億(税金)=12.5億

実際には、受取る相続財産額により10%から50%の税率となりますが、相続税を払う方には、やはりとても高い税金です。

3. 相続財産の評価は複雑難解です。

現預金など評価が簡単なものがある一方、非上場株式や土地、建物の不動産など非常に複雑な評価計算を要求されるものもあります。また、納税者に有利な評価減の特例規定も多く、相続財産の評価については別稿にてあらためてご説明いたします。

ちなみに、相続税の調査で指摘される申告漏れ・1は、現預金です。全体の36.8%に相当します。当局は、被相続人名義の預金だけでなく、ご親族名義の預金まで徹底して調査してきます。名義だけ配偶者や子名義にしていても、実質的な所有者が誰だったのかを判断されます。

4. 効果大の基礎控除

相続税の納税割合が4.2%に過ぎない要因の一つは、基礎控除の大きさに起因します。

基礎控除=5,000万円+1,000万円×法定相続人の数

相続人が、配偶者1名、子2名の場合、基礎控除が8,000万円となり、課税遺産総額が8,000万円以内であれば、相続税は発生しないのです。

5. 配偶者は、法定相続分または1.6億円まで非課税

配偶者は、法定相続分または1.6億円のいずれか大きい金額に対する税額まで、税額控除が受けられます。つまり、法定相続分以内の相続であれば非課税となり、また、法定相続分を超えても1.6億円までは非課税となるのです。

相続税の納税割合が低いもう一つの要因は、この配偶者控除にあるのです。

相続税や事業承継対策は、実際には2次相続や後継者等の種々の問題が関連しますので、いずれにしろ専門家に相談すべきですが、ご自身でも、基礎控除額や配偶者の税額軽減等の効果を含めて、一度相続税を計算してみてはいかがでしょうか。