文●代表 宍戸賢輔(公認会計士・税理士・MBA)

■損益分岐点(BEP)とは

損益分岐点とは、売上高と費用額がちょうど等しくなるような売上高を指します。即ち、損(費用)と益が等しくなるので損益分岐点と言われます。また、採算点と呼ばれることもあります。

売上高=費用額英語では「Break-even point」と言われ、BEPと表現されることもあります。

これは、採算性の実績分析、将来の売上単価変動、費用の見直しなどに際して、簡単で有効な分析ツールとなります。

■具体的なBEP分析手順

1. 変動費と固定費※1に分ける

※1 変動費は、英語のvariable-costからVと表され、固定費はfixed-costからFと表現される。

損益分岐点(以下BEP)を分析するには、まず、費用を変動費と固定費に分解します。

【図表1】通常の損益計算書と【図表2】BEP用損益計算書(以下、BEP用P/L)を見てみましょう。

変動費(Vで表示)とは、売上高に比例して増減する費用です。ここでは[1.売上原価]と[5.販売手数料]を変動費と捉えて、BEP用P/Lの変動費の区分へ転記します。

固定費(Fで表示)とは、売上高の増減に関係なく、ほぼ一定額発生する費用です。通常は、人件費、不動産賃借料、減価償却費、水道光熱費、広告宣伝費、交際費、支払利息等が固定費に挙げられます。

この説例では、[2.人件費]、[3.減価償却費]、[4.賃借料・リース料]、[6.その他経費]及び[7.支払利息]を固定費とします。そして、BEP用P/Lの固定費の区分に記載します。これで、[図表2]BEP用P/Lができます。

2.[図表2]BEP用P/Lの詳説

- 売上高と変動費は30%で比例関係にあります。従って、1億円の売上で3000万円の変動費が掛かるということです。

- 限界利益とは、変動費と表裏の概念で、1億円を売上げると7000万円の粗利益が発生することを意味します。

限界利益とは、1円の売上が増加すると0.7円(70銭)固定費回収に貢献する利益が増加すると定義することができます。※2

※2 限界とは、そもそも分母の追加1単位に対して分子が何単位増加するかという経済学の概念である。

3. BEP分析の算式の導出

このアンダーラインの定義を、もう一度確認してください。この定義からBEP分析の算式が導出できます。つまり、何円売上げれば、固定費全額を回収できるのかを考えましょう。

BEP=固定費÷(1円で回収できる利益)

∴BEP=固定費÷限界利益率

即ち、固定費を限界利益率で除せばいいのです。

4. 損益分岐点BEPの算出と検証

①この式で、説例の算出をしてみましょう。

BEP=6,500÷70%=9,285.71

∴答えは9,286万円となります。

②検証してみましょう。

売上高 9,286万

変動費(30%) 2,786

限界利益 6,500=固定費6,500

限界利益と固定費額とは等しく、BEPである事が検証できました。

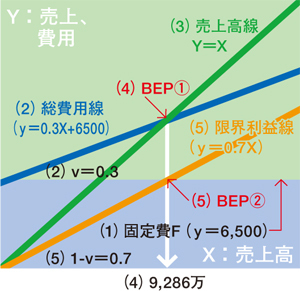

5. 損益分岐点の図解

【図表3】損益分岐点の図解

BEPは、図でも簡単に解くことができます。

(1)まず、F;固定費6,500万(切片、y=6,500)を記入します。

(2)そこから、0.3(30%)の傾きの変動費線を重ねて描きます。これが、総費用線になります。

(3)新たに、(Y=X)という傾きが「1」の直線を描きます。これが売上高線です。

(4)(2)総費用線と(3)売上高線の交点がBEP①です。

(5)損益分岐点の算式に近い形で、図解することもできます。(5)限界利益線(Y=0.7X)と(1)固定費線が交差する点がBEP②です。BEP①、②から・軸 に垂線を下ろすとX=9286万円となります。

このようにBEPの売上高が求められます。

■BEP分析から、どのような経営判断を行うべきか?

1. 固定費が多い業種か?

まず、一般的に固定費が多い(≒変動費率が小さい)業種はハイリスク・ハイリターン型が多く、固定費の少ない業種は、ローリスク・ローリターン型が多いということをしっかり理解してください。

2. 売上予測の重要性!

売上予測は、最重要課題です。売上単価や数量は、日本全体ばかりでなく、近隣の周辺環境も反映した競争や需給で決まることが一般的です。確度の高い売上予測をしましょう。

3. 固定費の削減

固定費の削減(変動費化)については、以下のような手法があります。

- 固定資産や設備の除却または休止

例えば、旅館の旧館などの効率の悪い部分を除却または休止をします。

※人件費や維持費等の削減を伴わないと効果がない場合があります。 - 人件費の圧縮または外注化

パート、アルバイトやアウトソーシング、賞与の業績連動化などにより人件費の圧縮・変動費化を考えます。

※サービス、品質、モラール低下に注意を要します。 - その他経費の見直し保険、リース料、水道光熱費、広告宣伝費、交際費などの固定費を見直しましょう。結構無駄な出費が行われていることがあります。

4. 変動費の低減

現在の購入先、購入方法及び在庫管理などを検討します。また、商品・サービスの見直し、例えば旅館等で提供する食事を、健康食、ダイエット食、安全食に切替えて差別化を図ると共に変動費率の低減を行う等のことも考えられます。

5. 収支分岐点分析の必要性

ただ中小企業では損益分岐点分析ばかりでは効果が見られず、収支分岐点分析を一緒に行うことが必要な場合があります。収支分岐点分析の詳細については別の機会にご説明いたします。

弊社発行:成長企業のための情報誌「グローイングカンパニー」

2009年7月号(VOL 108)より

グローイングカンパニー詳細についてはこちら